【主要内容】

其他货币资金

【所属章节】

《初级会计实务》第二章 资产

【知识详解】

知识点:其他货币资金

(一)企业应设置“其他货币资金”账户

其他货币资金的内容 | 对应二级科目 (一级科目为“其他货币资金”) |

银行汇票存款 | 银行汇票 |

银行本票存款 | 银行本票 |

信用卡存款 | 信用卡 |

信用证保证金存款 | 信用证保证金 |

存出投资款 | 存出投资款 |

外埠存款 | 外埠存款 |

【提示】“商业汇票”计入应收/应付票据。

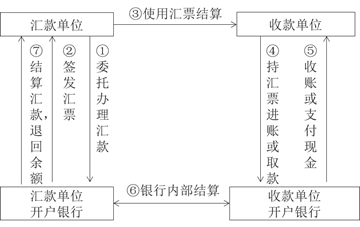

(二)银行汇票存款

1. 概念

银行汇票存款是指企业为取得银行汇票按照规定存入银行的款项。

(1)银行汇票是指由出票银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。

(2)银行汇票的出票银行为银行汇票的付款人。单位和个人各种款项的结算,均可使用银行汇票。

(3)银行汇票可以用于转账,填明“现金”字样的银行汇票也可以用于支取现金。

(4)银行汇票的几个要点(详见《经济法基础》)

①收款人受理申请人交付的银行汇票时,应在出票金额以内,根据实际需要的款项办理结算,并将实际结算的金额和多余金额准确、清晰地填入银行汇票和解讫通知的有关栏内,到银行办理款项入账手续。

【提示】出票金额与实际结算金额可能不一致。

②收款人可以将银行汇票背书转让给被背书人。银行汇票的背书转让以不超过出票金额的实际结算金额为准。未填写实际结算金额或实际结算金额超过出票金额的银行汇票,不得背书转让。

③银行汇票的提示付款期限为自出票日起一个月,持票人超过付款期限提示付款的,银行将不予受理。

④银行汇票丧失,失票人可以凭人民法院出具的其享有票据权利的证明,向出票银行请求付款或退款。

2. 相关账务处理

(1)购货企业

企业填写“银行汇票申请书”、将款项交存银行时(申请开银行汇票时) | 借:其他货币资金——银行汇票 贷:银行存款 |

企业持银行汇票购货、收到有关发票账单时(使用银行汇票时) | 借:材料采购/原材料/库存商品 应交税费——应交增值税(进项税额) 贷:其他货币资金——银行汇票 |

采购完毕收回剩余款项时 | 借:银行存款 贷:其他货币资金——银行汇票(票面金额-实际结算金额) |

(2)销货企业

收到银行汇票、填制进账单到开户银行办理款项入账手续时,根据进账单及销货发票等(确认增值税):

借:银行存款【注意,非其他货币资金】

贷:主营业务收入

应交税费——应交增值税(销项税额)

(三)银行本票存款

1. 银行本票存款是指企业为了取得银行本票按规定存入银行的款项。

(1)银行本票是指银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或持票人的票据。单位和个人在同一票据交换区域需要支付的各种款项,均可使用银行本票。

(2)银行本票可以用于转账,注明“现金”字样的银行本票可以用于支取现金。

2. 要点(详见《经济法基础》)

(1)银行本票分为不定额本票和定额本票两种。定额本票面额为1000元、5000元、10000元和50000元。

(2)银行本票的提示付款期限自出票日起最长不得超过两个月。在有效付款期内,银行见票付款。持票人超过提示付款期限付款的,银行不予受理。

(3)申请人或收款人为单位的,不得申请签发现金银行本票。

(4)出票银行受理银行本票申请书,收妥款项后签发银行本票,在本票上签章后交给申请人。申请人应将银行本票交付给本票上记明的收款人。收款人可以将银行本票背书转让给被背书人。

(5)申请人因银行本票超过提示付款期限或其他原因要求退款时,应将银行本票提交到出票银行并出具单位证明。出票银行对于在本行开立存款账户的申请人,只能将款项转入原申请人账户;对于现金银行本票和未到本行开立存款账户的申请人,才能退付现金。

根据银行盖章退回的进账单第一联:

借:银行存款

贷:其他货币资金——银行本票

(6)银行本票丧失,失票人可以凭人民法院出具的其享有票据权利的证明,向出票银行请求付款或退款

3.账务处理

(1)购货企业

企业填写“银行本票申请书”、将款项交存银行时(申请签发银行本票) | 借:其他货币资金——银行本票 贷:银行存款 |

企业持银行本票购货、收到有关发票账单时(使用银行本票时) | 借:材料采购/原材料/库存商品 应交税费——应交增值税(进项税额) 贷:其他货币资金——银行本票 |

(2)销货企业

收到银行本票、填制进账单到开户银行办理款项入账手续时,根据进账单及销货发票等: | 借:银行存款 贷:主营业务收入 应交税费一一应交增值税(销项税额) |

(四)信用卡

1.概念:信用卡存款是指企业为取得信用卡而存入银行信用卡专户的款项。信用卡是银行卡的一种。

2.要点

(1)单位卡账户的资金一律从其基本存款账户转账存入,不得交存现金,不得将销货收入的款项存入其账户。

(2)持卡人可持信用卡在特约单位购物、消费,但单位卡不得用于10万元以上的商品交易、劳务供应款项的结算,不得支取现金。

(3)特约单位在每日营业终了,应将当日受理的信用卡签购单汇总,计算手续费和净额,并填写汇(总)计单和进账单,连同签购单一并送交收单银行办理进账。

3.账务处理

(1)企业申领信用卡应填制“信用卡申请表连同支票和有关资料一并送存发卡银行,根据银行盖章退回的进账单第一联:

借:其他货币资金——信用卡

贷:银行存款

(2)企业用信用卡购物或支付有关费用,收到开户银行转来的信用卡存款的付款凭证及所附发票账单:

借:管理费用等

贷:其他货币资金——信用卡

(3)企业信用卡在使用过程中,需要向其账户续存资金的:

借:其他货币资金一一信用卡

贷:银行存款

(4)企业的持卡人如不需要继续使用信用卡时,应持信用卡主动到发卡银行办理销户,销卡时,信用卡余额转入企业基本存款户,不得提取现金:

借:银行存款

贷:其他货币资金——信用卡

(五)信用证保证金存款

【提示】信用证有国际信用证、国内信用证之分,以下内容专指国内信用证(以下简称"信用证")。

1.概念:

信用证是指银行(包括政策性银行、商业银行、农村合作银行、村镇银行和农村信用社)依照申请人的申请开立的、对相符交单予以付款的承诺。

信用证保证金存款是指采用信用证结算方式的企业为开具信用证而存入银行信用证保证金专户的款项。

2.要点(详见《经济法基础》)

(1)它是以人民币计价、不可撤销的跟单信用证。

(2)信用证的开立和转让,应当具有真实的贸易背景,适用于银行为国内企事业单位之间货物和服务贸易提供的信用证服务。

(3)信用证只限于转账结算,不得支取现金。

3.账务处理

(1)企业填写“信用证申请书“,将信用证保证金交存银行时,应根据银行盖章退回的“信用证申请书”回单:

借:其他货币资金——信用证保证金

贷:银行存款

(2)企业接到开证行通知,根据供货单位信用证结算凭证及所附发票账单(使用时):

借:材料采购/原材料/库存商品

应交税费——应交增值税(进项税额)

贷:其他货币资金一一信用证保证金

(3)将未用完的信用证保证金存款余额转回开户银行时:

借:银行存款

贷:其他货币资金一一信用证保证金

(六)存出投资款

1.概念:存出投资款是指企业为购买股票、债券、基金等根据有关规定存入在证券公司指定银行开立的投资款专户的款项。

2.账务处理

(1)企业向证券公司划出资金时,应按实际划出的金额:

借:其他货币资金——存出投资款

贷:银行存款

(2)购买股票、债券、基金等时

借:交易性金融资产等

贷:其他货币资金一一存出投资款

(七)外埠存款

1.概念:外埠存款是指企业为了到外地进行临时或零星采购,而汇往来购地银行开立采购专户的款项。

2.要点:

(1)企业将款项汇往外地时,应填写汇款委托书,委托开户银行办理汇款。

(2)汇入地银行以汇款单位名义开立临时采购账户,该账户的存款不计利息、只付不收、付完清户,除了采购人员可从中提取少量现金外,一律采用转账结算。

3.账务处理

(1)企业将款项汇往外地开立采购专用账户,根据汇出款项凭证编制付款凭证时:

借:其他货币资金一一外埠存款

贷:银行存款

(2)收到采购人员转来供应单位发票账单等报销凭证时:

借:材料采购/原材料/库存商品

应交税费一—应交增值税(进项税额)

贷:其他货币资金一一外埠存款

(3)采购完毕收回剩余款项时,根据银行的收账通知:

借:银行存款

贷:其他货币资金一一外埠存款